Te voy a explicar cómo invertir en renta fija con menos riesgo. Sabrás todo lo que tienes que saber de los CDs y sus ventajas que no son pocas.

[restrict paid=»true»]

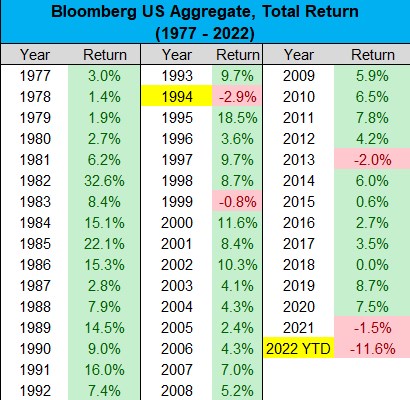

Los bonos de Estados Unidos se encaminan a su peor año de la historia, con una caída de más del -11% en lo que va de año.

En términos mensuales, se trata de la caída más prolongada del mercado de bonos estadounidense (25 meses y más) y la mayor (-12,3%) desde el año 1980.

¿Por qué caen los bonos? Los tipos de interés están subiendo a un ritmo rápido desde sus mínimos históricos, y los precios de los bonos se mueven de forma inversa a los tipos de interés.

Pero no todos los bonos son equivalentes. Cuanto mayor sea la duración, más se beneficiará un bono si los tipos de interés bajan y más sufrirá si los tipos de interés suben.

Durante gran parte de los últimos 40 años, la duración fue la mejor amiga de los inversores en bonos cuando los tipos de interés cayeron desde los máximos históricos de principios de la década de 1980. Pero en 2022, se ha convertido en su peor enemigo.

Mientras que los ETFs de bonos del Tesoro de corta duración han aguantado bien, los de mayor duración han sido absolutamente aplastados. El ETF de bonos de mayor duración (ZROZ) ha perdido más del -46% desde su máximo, más del triple de la caída actual del S&P 500 (-14%).

Ni qué decir tiene que los inversores en renta fija no están acostumbrados a estas caídas, ya que los bonos suelen ser sinónimo de seguridad. Este desajuste entre las expectativas y los resultados está llevando sin duda a algunos inversores a vender por pánico.

Lo que nos lleva a preguntarnos: ¿hay alguna manera de obtener rendimientos similares a los de los bonos sin el riesgo de las caídas?

Resulta que sí, en el mundo de los certificados de depósito (CD).

Y, lo que es más importante, se corre menos riesgo en un CD que en un fondo de bonos, porque los CD cuentan con un seguro de la FDIC de hasta 250.000 dólares (por cuenta y depositante). Y a diferencia de un fondo de bonos, un inversor en un CD no verá ninguna fluctuación del capital durante el periodo de tenencia. El saldo de capital sólo aumenta con cada pago de intereses hasta el vencimiento.

Entonces, ¿cuál es el problema? ¿Por qué no todo el mundo compra CDs en lugar de fondos de bonos? Por varias razones:

– Liquidez: si no quieres mantener tu CD hasta el vencimiento, tendrás que pagar una penalización para recuperar tu dinero, a menudo 3 meses de interés, pero puede ser mayor o menor dependiendo del banco y el vencimiento.

Con un fondo de inversión de bonos, puede vender al final de cada día sin penalización y con un ETF de bonos puede vender intradía.

– Esfuerzo: un CD requiere cierto esfuerzo para encontrar el banco con el mejor tipo de interés, abrir una nueva cuenta y asegurarse de no superar el límite de la FDIC (si se quiere eliminar cualquier riesgo de crédito del banco emisor). Cuando un CD vence, muchos tienen la opción de renovarlo automáticamente al mismo plazo y al último tipo de interés, pero si quieres buscar el mejor tipo de interés, tendrás que repetir este proceso de nuevo.

En comparación, el esfuerzo de comprar ETFs o fondos de bonos es mínimo y no requiere mantenimiento.

– Subida de los tipos de interés: si los tipos de interés suben, no verás que tu capital disminuya en un CD como lo haría en un fondo de bonos, pero estarás atrapado en ese rendimiento más bajo hasta que tu CD venza.

Así pues, los CD pueden ser la mejor opción si tienes la intención de mantenerlos hasta el vencimiento y no te importa hacer un poco de trabajo extra.

Recuerda que La mejor estrategia de inversión no es la que tiene la mayor rentabilidad (que es imposible de predecir de antemano), sino la que se puede mantener durante el tiempo suficiente para cosechar los beneficios de la capitalización.

[/restrict]