Vamos a ver cuál es la diferencia entre TAE y TIN y ejemplos prácticos para entenderlo todo sin problema. Un tema clave en materia de préstamos e inversiones.

Aquí puede ver todo el contenido que ya hay publicado en mi membresía.

Y aquí mis libros

Diferencia entre TAE y TIN y ejemplos

Cuando hablamos de préstamos y de créditos, es fundamental conocer qué TIN y qué TAE nos va a aplicar el banco, ya que de ello dependerá el importe total que deberemos de devolver mediante cuotas periódicas.

Y por supuesto, no sólo conocer cuánto nos van a aplicar, sino saber perfectamente qué significa cada uno de estos dos ratios.

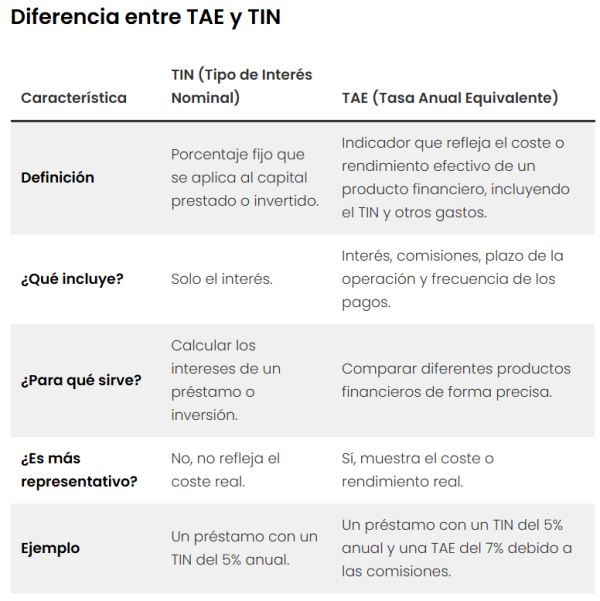

La diferencia entre el TIN y la TAE es que el TIN es el precio que el banco cobra por prestar dinero o por una inversión, mientras que la TAE incluye además del TIN, los gastos y comisiones asociados, es decir, el coste total.

Vamos a verlo de forma sencilla y con ejemplos prácticos.

Qué es el TIN

El TIN (por su sigla Tipo de Interés Nominal) es un porcentaje que se utiliza para dos cosas:

- En los préstamos para saber cuántos intereses nos van a cobrar los bancos (y tendremos que devolver) por habernos dejado dinero.

- En las inversiones para conocer los intereses que recibiremos.

Importante destacar que el TIN, a diferencia de la TAE, no tiene en cuenta ningún gasto o comisión adicional, tan solo tiene en consideración el interés que pagaremos por un préstamo o el interés que recibiremos por una inversión.

El TIN no varía durante la vida del préstamo o la inversión si el tipo de interés es fijo. En el caso de intereses variables, el TIN puede variar según el índice de referencia (por ejemplo el euribor).

Por ejemplo, si usted pide un crédito de 10.000 euros con un TIN del 5%, los intereses del préstamo que tendrá que pagar son 500 euros (el 5% de 10.000 euros), con lo que al final tendrá que devolver al banco 10.500 euros (10.000 euros que pidió + 500 euros de intereses).

Añadir que si solicitamos un crédito hipotecario para comprar una casa, el TIN se obtendría sumando el euríbor al diferencial aplicado por el banco.

Qué es TAE

La TAE (por su siglas Tasa Anual Equivalente) es un porcentaje que sirve para dos cosas:

- Saber el coste total que tiene un préstamo o crédito.

- Conocer la rentabilidad total de una inversión.

- Comparar créditos entre sí o inversiones para conocer el gasto o la rentabilidad total.

La TAE incluye los siguiente:

- En el caso de préstamos y créditos los intereses que hay que pagar.

- En el caso de inversiones los intereses que se recibirá.

- Además de los intereses, incluye todos aquellos gastos y comisiones adicionales.

Es por ello que la TAE es un ratio más completo y real que el resto, ya que refleja de una manera fiel el coste total.

Pero ojo, aun así la TAE no incluye absolutamente todos los gastos que pueda haber. Por ejemplo, no incluirá lo siguiente:

- Los gastos de notaría.

- Los impuestos.

- Las comisiones por transferir fondos.

La idea con la que usted tiene que quedarse es la siguiente:

1º En los préstamos y créditos, interesa que la TAE sea baja, cuanto más mejor.

2º Si hablamos de inversiones, es al contrario, interesa que la TAE cuanto mayor sea mejor.

El siguiente ejemplo práctico es muy sencillo y así se entenderá todo mejor:

Imagine que acude a una entidad bancaria para solicitar un préstamo por valor de 100.000 euros y tiene una TAE del 1,5%.

Esto significa que la TAE refleja que el coste total del crédito serán 1.500 euros (el 1,5% de 100.000 euros).

Así pues, usted tendrá que devolver al banco 101.500 euros (los 100.000 euros solicitados + los 1.500 euros de gastos totales).

Aquí le dejo una tabla con las diferencias entre TAE y TIN y así tenerlo todo de manera más visual.

Ejemplo práctico de TAE y TIN

Ahora que ya sabemos qué es la TAE y el TIN y en qué se diferencian, vamos a ver un ejemplo práctico con ambos ratios.

Supongamos que usted acude a una entidad bancaria y solicita un crédito de 10.000 euros a devolver en un año (mediante 12 cuotas mensuales). El banco le informa que el TIN es del 5% y que además ha de pagar una comisión de aperturas del 2% y un seguro de crédito por importe de 200 euros.

Pues bien, el tema sería el siguiente:

El TIN es el 5%, de manera que serían 500 euros (el 5% de 10.000 euros). Esa cantidad son los intereses que deberemos de pagar por el préstamo.

La TAE serían esos 500 euros del TIN + los gastos extra que eran 200 euros del seguro + 200 euros de la comisión de apertura (2% de 10.000 euros). Es decir, 500 euros + los gastos extra que son 400 euros (200 + 200). Total 900 euros. El préstamo tendrá una TAE de 900 euros.

Esto significa que si pedimos un préstamos en ese banco de 10.000 euros, tendremos que devolverle en realidad 10.900 euros (tiene

- 10.000 euros que es el importe solicitado.

- 500 euros que son los intereses que nos cobra (TIN).

- 400 euros de gastos adicionales.

Como ve, en este ejemplo el TIN son 500 euros y la TAE son 900 euros (TIN +gastos adicionales). Siempre la TAE será mayor que el TIN, nunca menor.

Bien, pues ya conoce la diferencia entre TAE y TIN y ejemplos prácticos al respecto. Espero que le haya servido de ayuda.