[restrict paid=»true»]

Importante: no mantengo ninguna relación profesional con ningún banco, entidad financiera, bróker, agencia de valores, gestoras de fondos, etc. Es decir, no recibo ningún pago por hablar bien o «recomendar» algo. Por tanto, la independencia y la libertad son dos principios básicos que rigen esta membresía.

Análisis de mercados

Cada día se analiza un mercado, unas veces acciones, otras índices, divisas, materias primas, criptomonedas. No son recomendaciones, sino análisis y posibles ideas operativas. En definitiva, información con la que cada persona luego puede hacer lo que considere oportuno.

Sustainable Infrastructure Capital (HASI)

Empresa: es un inversor en activos de infraestructura sostenible que avanza en la transición energética. La empresa fue fundada en 1981 y ahora tiene su sede en Annapolis, Maryland, Estados Unidos.

Dividendo: la compañía paga un dividendo anual de 1,68 dólares, lo que refleja un rendimiento de alrededor del 6%.

Resultados: el 6 de noviembre presentará sus cuentas del trimestre. Para el cómputo del 2025 se espera un aumento BPA o beneficio por acción del 7% y para el 2026 del 10,2%.

Comentario:

A favor:

- A principios de este mes, anunció una asociación estratégica para expandir su inversión en proyectos de energía limpia y descarbonización. La colaboración acelerará el despliegue de soluciones bajas en carbono en los sectores de transporte e infraestructura.

- Enfoque en infraestructura sostenible. Se dedica a financiar proyectos de energías renovables, eficiencia energética, etc, con flujos contractuales de largo plazo. Esto le da un “perfil verde” que puede beneficiarse de la transición energética y de políticas públicas favorables al tema del cambio climático.

- Cartera diversificada y flujos estables. Tiene una cartera con distintos tipos de activos (energía renovable, eficiencia, etc). Buena parte de los ingresos proviene de contratos de largo plazo, lo que reduce algo el riesgo de ciclo inmediato.

- Sus acciones cotizan con descuento.

- Cuenta con el apoyo del mercado.

Riesgos:

- Sensibilidad a los tipos de interés. Dado que muchas inversiones en infraestructura requieren apalancamiento o financiación, un entorno de tipos altos puede acortar márgenes o retrasar proyectos. Si los costes de financiación suben, las rentabilidades esperadas pueden verse mermadas.

- Riesgo regulatorio y político. Este tipo de empresas dependen de políticas públicas, incentivos fiscales, regulaciones medioambientales favorables. Cambios adversos pueden afectar los proyectos o las expectativas.

- Aunque renovables tienen viento a favor, la competencia y la presión por costes pueden ser intensas (ejemplo: desarrollo tecnológico, reducción de márgenes).

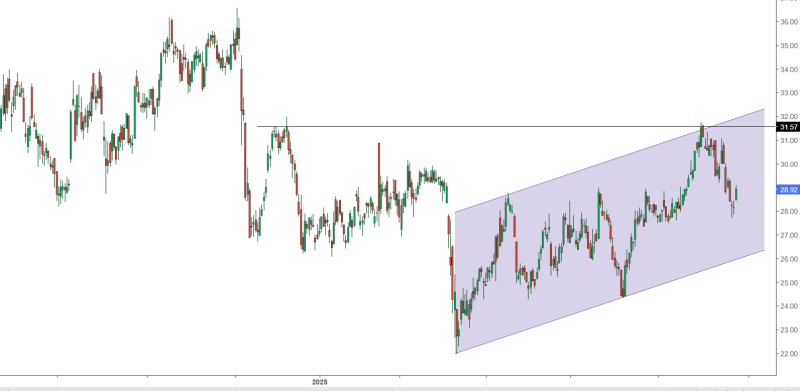

Precio por fundamentales: 32,47 dólares, de manera que sus acciones cotizan un 12% por debajo de su valor atendiendo a sus fundamentales.

Precio objetivo promedio otorgado por el consenso del mercado: 39 dólares.

Soportes: 27,48

Resistencias: 31 dólares

Tendencia principal: alcista

Idea operativa: como inversión todavía no me parece interesante, pero para una operación de corto plazo podría valer la zona de 27,48 dólares en busca de un rebote al alza con un primer objetivo de un 3% y con un stop loss al menos de un 3%.

Los mercados hoy

Una forma resumida de ver qué sucede en los mercados, por qué y qué podemos esperar que pase. Se trata de entender cada día cómo repercute en los mercados cada elemento que aparece y de esta manera comprender dónde estamos y a dónde nos dirigimos.

Datos clave del día:

- Las ganancias de las empresas industriales de China aumentaron un 3,2% en los primeros nueve meses de 2025, acelerándose desde el crecimiento del 0,9% en el período anterior.

- El índice de clima empresarial Ifo para Alemania subió a 88,4 en octubre desde 87,7 en septiembre y por encima de las previsiones de 88.

La semana que empieza:

* Europa: el Banco Central Europeo celebrará su reunión de política monetaria, pero no se anticipan cambios en las tasas de interés. La atención se centrará en las cifras preliminares del PIB del tercer trimestre de Alemania, Francia, Italia y España, que proporcionarán una instantánea del crecimiento de la eurozona. Se espera que la economía del bloque se expanda un 0,1%, igualando el ritmo del segundo trimestre. Se prevé que España crezca un 0,8%, Francia un 0,1%, mientras que Alemania probablemente se estancará. Los datos preliminares de inflación también serán seguidos de cerca, y se espera que la tasa de Alemania disminuya al 2,2% después de alcanzar un máximo de nueve meses en septiembre. En cuanto a los indicadores de sentimiento, se espera que tanto el Ifo Business Climate de Alemania como el GfK Consumer Climate mejoren ligeramente. Se publicarán los datos del mercado laboral de la zona del euro y sus principales economías, y se espera que la tasa se mantenga sin cambios en el 6,3% tanto en la zona del euro como en Alemania.

* Estados Unidos: la decisión de política monetaria de la Reserva Federal ocupará un lugar central, y los mercados descontarán plenamente otro recorte de tipos de 25 puntos básicos, lo que llevaría el tipo de interés a un rango del 3,75%-4%. La temporada de resultados también entra en una semana crucial, con las grandes tecnológicas en el punto de mira, como Microsoft, Apple, Amazon, Meta y Alphabet, junto con Visa, UnitedHealth Group, NextEra Energy, Booking, Caterpillar, Verizon, Boeing, Eli Lilly, Mastercard, Merck, Exxon Mobil, AbbVie y Chevron. Mientras tanto, se espera que el cierre del gobierno de EE. UU, que ahora es el segundo más largo de la historia, continúe sin una resolución a la vista. Aún así, los inversores tendrán que evaluar algunos datos, incluidos los índices manufactureros y de servicios, los precios de las viviendas, las ventas de viviendas pendientes y el PMI de Chicago.

La sesión. Wall Street marcó hoy nuevos máximos históricos. Los progresos en las negociaciones comerciales entre EEUU y China y el alivio que supuso el dato de inflación estadounidense del viernes allanan las subidas en los mercados. La semana comienza con optimismo gracias a la noticia de que los negociadores estadounidenses y chinos llegaron a un acuerdo en diversos temas, lo que allana el camino para que Donald Trump y Xi Jinping finalicen un acuerdo y alivien las tensiones comerciales cuando se reúnan el jueves. El Ibex ha conseguido volver a su récord 18 años después de alcanzar los 15.945,70 puntos el 8 de noviembre de 2007. Aunque el Russell 3000 ha subido un 15% en 2025, una cifra similar a la del S&P 500, todavía hay un 48% de los componentes del índice que han bajado en lo que va de año. De hecho, solo el 27% de los miembros del Russell 3000 no han subido más del 10% desde el mínimo del mercado posterior al Día de la Liberación el 7 de abril.

El indicador de Warren Buffett alcanza un nuevo máximo histórico del 223%, la valoración bursátil más cara de la historia. Significa que las acciones estadounidenses nunca han estado tan caras. Pero esto es lo de siempre, mientras los resultados de las empresas sigan batiendo las expectativas, da igual.

Atento que mañana es 28 de octubre y es el mejor día del año para el S&P 500 si cogemos de 1950 a 2024, con una subida promedio del 0,50%. Además, el miércoles y el jueves, cinco empresas que representan alrededor de una cuarta parte del S&P 500, Microsoft, Alphabet, Meta Platforms, Amazon y Apple informarán de sus resultados.

Vamos a entrar en la pauta estacional de Halloween. Consiste en que la Bolsa sube desde Halloween hasta el primero de mayo, con un promedio del Dow Jones del 5,3%.

Acciones EE.UU vs Europa. El índice MSCI All Country World ex USA, que rastrea las acciones de mercados desarrollados y emergentes, excluyendo Estados Unidos, ha subido un 26% en 2025 sobre una base de dólares estadounidenses. Eso supera al S&P 500, que ha subido un 15% y se dirige hacia su desempeño anual más débil desde 2022. Por el contrario, el Kospi de Corea del Sur ha subido un 64%, el DAX de Alemania ha aumentado un 22%, el Nikkei 225 de Japón ha subido un 24% y el FTSE 100 del Reino Unido ha subido un 18%. las acciones en el extranjero parecen más baratas que las costosas acciones estadounidenses. Las empresas del S&P 500 cotizaron recientemente a 23 veces las ganancias proyectadas en los próximos 12 meses, el Nikkei 225 de Japón se negoció a 21 veces y el Hang Seng de Hong Kong fue de 12. Pero las acciones estadounidenses siguen superando a sus contrapartes internacionales a largo plazo. El S&P 500 ha subido un 225% en la última década, mientras que el Nikkei 225 ha ganado un 158% y el FTSE 100 un 49%. Para 2026 se espera un crecimiento de las ganancias del 11% para las empresas del S&P 500, la mejor tasa de crecimiento desde el comienzo de la recuperación de la pandemia (2021).

Las acciones de Ford han subido un 37% este año, más de cinco veces la ganancia del 7% de Tesla. Ford fabrica el 80% de sus coches en el país, lo que reduce el impacto de los aranceles en comparación con el promedio de la industria del 50%. Eso significa que los aranceles afectan a las ganancias de Ford menos que a otros.

Los precios del azúcar han estado bajo presión durante los últimos siete meses, principalmente debido a dos causas:

- Una mayor producción de azúcar en Brasil. En la segunda quincena de septiembre aumentó un +10,8% y el porcentaje de caña de azúcar triturada para obtener azúcar aumentó al 51,17% desde el 47,73% del mismo período del año pasado.

- Las perspectivas de mayores exportaciones de azúcar de la India son negativas para los precios del azúcar, ya que las abundantes lluvias monzónicas pueden producir una cosecha abundante.

[/restrict]